ZurAutorin

Dr. Verena

Trenkwalder ist

Wirtschaftsprüferin

undVorsitzende

desFachsenats

für Steuerrecht

vtrenkwalder@kpmg.at

Steuergrenzenlos

Zukunft.

DieSteuerbelastunghat längst dieGrenzengesprengt.

VonVerenaTrenkwalder

im

fokus

D

urch das Wirtschaftsforum ist die OECD-Studie

„Taxing Wages 2016 Report“ wieder in das Bewusst-

sein der Öffentlichkeit gerückt. Verglichen werden dabei

Einkommensteuer sowie Dienstnehmer- und Dienstgeber-

beiträge zur Sozialversicherung abzüglichFamilienbeihilfe in

Relation zudenGesamtgehaltskostendes Arbeitgebers.

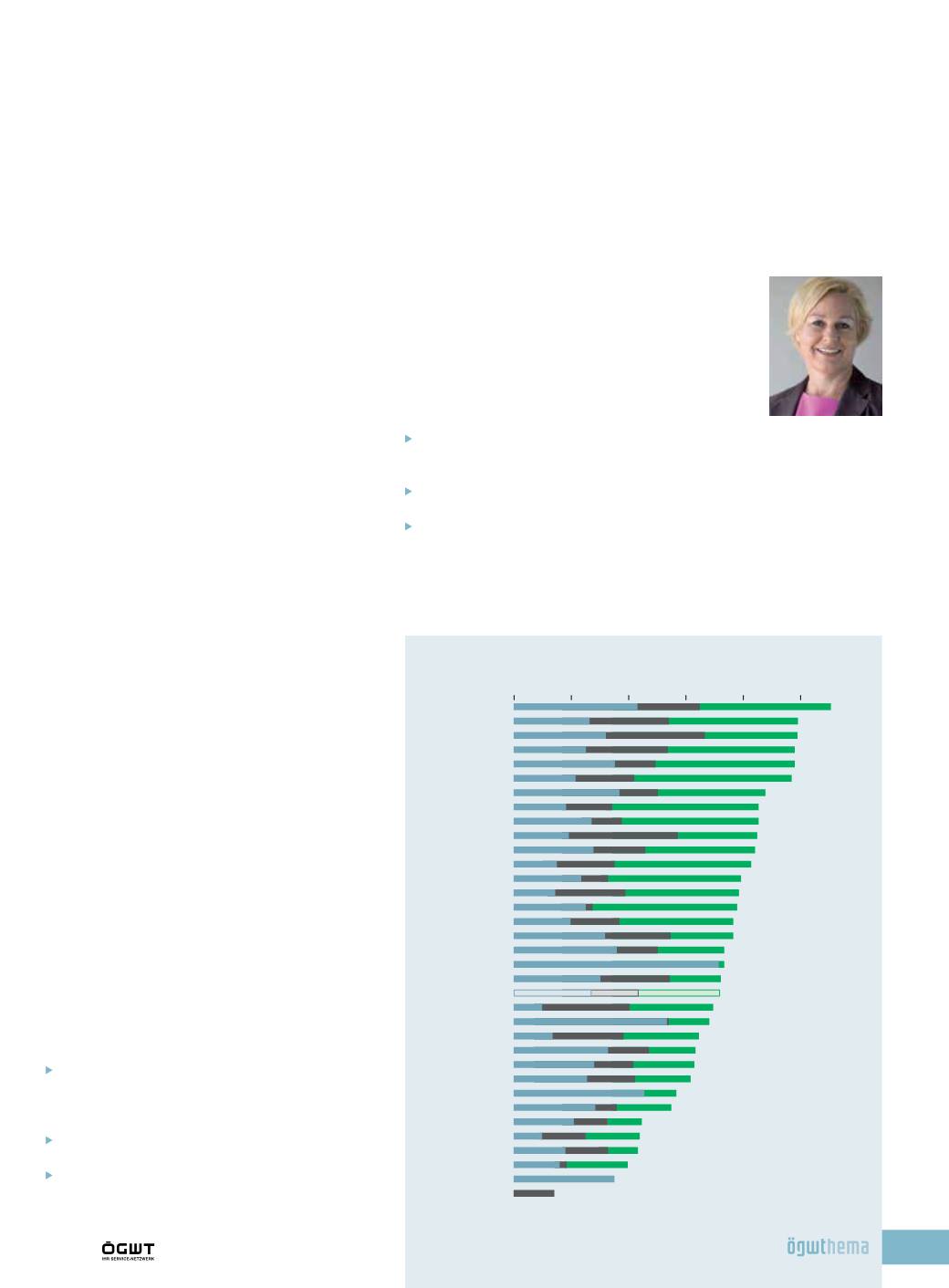

Die durchschnittliche Steuerbelastung für einen alleinste-

henden, kinderlosenArbeitnehmer, derdasnationaleDurch-

schnittseinkommen verdient, betrug in 2015 im OECD-

Schnitt 35,9%. Die höchste Steuerbelastung verzeichnet

Belgien mit 55,3%, Österreich folgt mit 49,5% knapp vor

Deutschland (49,4%) auf Rang 2.

Weiters wurde die Steuerbelastung für einen Alleinver-

diener in einer Familie mit zwei Kindern untersucht. Die

Durchschnittssteuerbelastung beträgt 26,7% der Arbeits-

kosten, die höchste Belastung ergibt sich in Frankreichmit

40,5%,Österreich istmit 39% auf Rang 5.

Dies führt wieder einmal deutlich vor Augen, dass hier

definitiv Handlungsbedarf besteht. Immerhin ist in Öster-

reich die Steuerbelastung vom Jahr 2000 bis 2015 von 47,3

auf 49,5% bzw. von 35,2 auf 39% angestiegen. Aber selbst,

wenn es aus budgetären Gründen derzeit nicht möglich

ist, die Abgaben signifikant zu senken, so sollte zumindest

einmal darüber nachgedacht werden, den überbordenden

Verwaltungsaufwand zu reduzieren. Die Unternehmer sind

überfordert durchdenWildwuchs anAusnahmebestimmun-

gen, der zu einem großenTeil auf Klientelpolitik zurückzu-

führen ist.

Alleine ein ordnungsgemäßes Führen vonArbeitszeitauf-

zeichnungen oder Reisekostenabrechnungen ist nur noch

für Experten möglich. Die Formalvorschriften überfordern

Unternehmen ebenso wie Arbeitnehmer. Nur amRande sei

darauf hingewiesen, dass das Einkommensteuergesetz seit

seinem Inkrafttreten 1988 ganze 101Mal novelliert wurde.

Im Fachsenat schlagen wir daher folgende Schritte bei

den arbeitnehmerseitigenLohnabgaben vor:

Zusammenfassung aller Lohnabgaben zu einer Dienst

geberabgabe mit einer einheitlichen Einhebungsstelle

und einheitlichem Instanzenzug im Rechtsmittelverfah-

ren

Vereinheitlichung der Bemessungsgrundlage von Sozial-

versicherung undLohnsteuer

RadikaleReduktionderBeitragsgruppen inder Sozialver-

sicherung

Zusammenlegung der insgesamt 15 Sozialversicherungs-

träger (die neun Gebiets- und die sechs Betriebskranken-

kassen) zu einbis drei Sozialversicherungsträgern

Einheitliche Fristen bei steuerlichen Änderungen durch

Zusammenfassung in einem Jahressteuergesetz

VereinfachungderAufzeichnungspflichten

n

3/2016

1

Single individual without children at the

income level of the averageworker.

2

Includes payrolls taxeswhere applicable.

Source: Country submission, OECDEco

nomicOutlook Volume2015 (No. 98).

n

Income tax

n

EmployeeSSC

n

Employer SSC

0%

10%

20%

30%

40%

50%

Taxwedge components as

a%of labour costs

1,2

in 2015

Beglium

Austria

Germany

Hungary

Italy

France

Finland

CzechRepublic

Sweden

Slowenia

Portugal

Slovak. Republic

Spain

Greece

Estonia

Turkey

Luxembourg

Norway

Denmark

Netherlands

OECD (35,9%)

Poland

Iceland

Japan

UnitedStates

Canada

UnitedKingdom

Australia

Ireland

Switzerland

Korea

Israel

Mexico

NewZealand

Chile

31